Fokus Semarang | Jakarta – Kenaikan biaya layanan kesehatan menjadi salah satu perhatian utama masyarakat Indonesia pada 2026. Mulai dari biaya rawat inap, tindakan operasi, pemeriksaan laboratorium hingga pengobatan penyakit kritis terus mengalami kenaikan dari tahun ke tahun. Kondisi ini membuat semakin banyak keluarga mulai mempertimbangkan pentingnya memiliki asuransi kesehatan sebagai perlindungan finansial jangka panjang.

Di tengah meningkatnya biaya rumah sakit, banyak masyarakat kini mencari asuransi kesehatan terbaik yang mampu memberikan perlindungan maksimal dengan premi yang tetap terjangkau. Tidak sedikit pula yang bingung memilih produk karena banyaknya pilihan yang tersedia di pasar. Padahal, memilih asuransi yang tepat dapat membantu menghindari risiko pengeluaran besar yang dapat mengganggu kondisi keuangan keluarga.

Para perencana keuangan menilai asuransi kesehatan bukan lagi menjadi kebutuhan sekunder, melainkan bagian penting dari strategi perlindungan aset. Dengan memiliki polis yang sesuai kebutuhan, seseorang dapat lebih fokus pada proses pemulihan tanpa harus terbebani oleh tagihan rumah sakit yang terus membengkak.

Sebelum memilih produk asuransi, masyarakat disarankan untuk memahami kebutuhan perlindungan yang diinginkan. Bagi pekerja muda yang masih lajang, kebutuhan perlindungan mungkin berbeda dengan keluarga yang memiliki anak atau orang tua yang menjadi tanggungan. Oleh karena itu, memahami profil risiko menjadi langkah awal yang sangat penting.

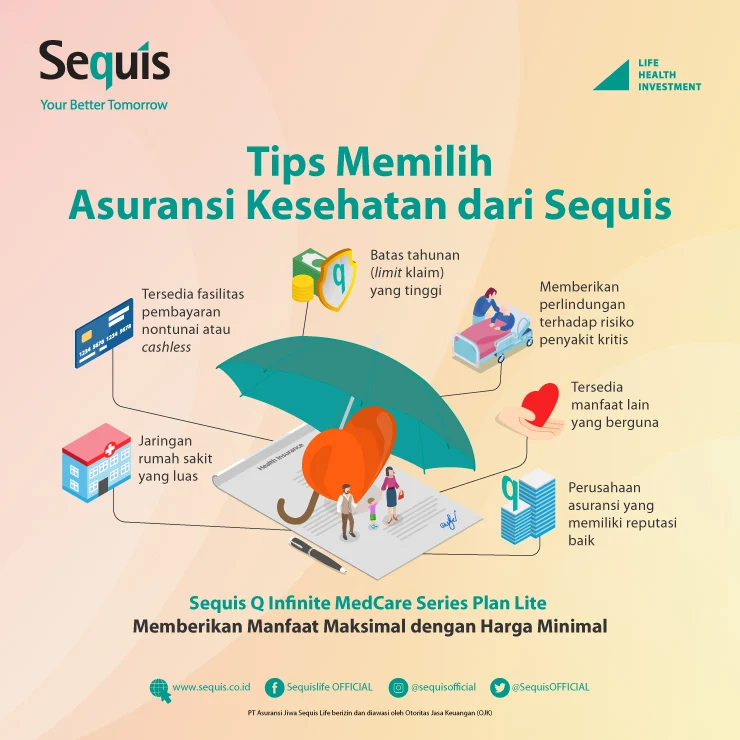

Hal pertama yang perlu diperhatikan adalah besaran manfaat rawat inap. Banyak calon nasabah hanya fokus pada premi murah tanpa melihat batas manfaat yang diberikan. Padahal, manfaat yang terlalu kecil dapat membuat nasabah tetap harus mengeluarkan biaya tambahan saat menjalani perawatan di rumah sakit. Semakin tinggi limit perlindungan yang diberikan, semakin besar pula perlindungan terhadap risiko finansial akibat biaya kesehatan.

Selain limit manfaat, penting juga memperhatikan sistem pembayaran klaim yang digunakan perusahaan asuransi. Produk yang menawarkan fasilitas cashless biasanya lebih diminati karena memudahkan nasabah saat menjalani perawatan. Dengan sistem ini, peserta tidak perlu mengeluarkan uang terlebih dahulu karena pembayaran dilakukan langsung oleh pihak asuransi sesuai ketentuan polis.

Jaringan rumah sakit rekanan juga menjadi faktor yang tidak boleh diabaikan. Semakin luas jaringan rumah sakit yang bekerja sama dengan perusahaan asuransi, semakin mudah peserta mendapatkan layanan kesehatan ketika dibutuhkan. Nasabah sebaiknya memastikan rumah sakit yang sering digunakan keluarga termasuk dalam daftar rekanan agar proses pelayanan berjalan lebih praktis.

Masyarakat juga perlu memperhatikan manfaat tambahan yang ditawarkan dalam polis. Beberapa produk asuransi kesehatan modern kini memberikan perlindungan untuk penyakit kritis, konsultasi dokter spesialis, pemeriksaan kesehatan berkala hingga layanan telemedicine. Fitur-fitur tersebut dapat memberikan nilai tambah yang signifikan dibandingkan produk standar.

Selain itu, penting memahami masa tunggu atau waiting period yang diterapkan perusahaan asuransi. Masa tunggu merupakan periode tertentu sejak polis aktif sebelum manfaat dapat digunakan. Ketentuan ini biasanya berlaku untuk penyakit tertentu atau tindakan medis khusus. Membaca syarat dan ketentuan secara teliti dapat membantu menghindari kesalahpahaman saat proses klaim berlangsung.

Para ahli keuangan juga mengingatkan masyarakat untuk memilih perusahaan asuransi yang memiliki reputasi baik dan kondisi keuangan yang sehat. Kredibilitas perusahaan menjadi faktor penting karena berkaitan dengan kemampuan membayar klaim nasabah dalam jangka panjang. Informasi mengenai kinerja perusahaan biasanya dapat dilihat melalui laporan keuangan, tingkat solvabilitas, maupun rekam jejak pelayanan kepada pelanggan.

Di tengah meningkatnya kesadaran masyarakat terhadap perlindungan kesehatan, tren pencarian informasi terkait asuransi kesehatan keluarga, asuransi kesehatan terbaik 2026, premi asuransi murah, hingga perlindungan penyakit kritis terus mengalami peningkatan. Hal ini menunjukkan bahwa masyarakat semakin memahami pentingnya perencanaan keuangan yang matang untuk menghadapi berbagai risiko kesehatan di masa depan.

Meski demikian, calon nasabah diingatkan untuk tidak mudah tergiur oleh promosi premi murah tanpa mempelajari detail manfaat yang diberikan. Produk dengan premi rendah belum tentu menjadi pilihan terbaik apabila manfaat perlindungannya terbatas. Sebaliknya, premi yang sedikit lebih tinggi dapat memberikan perlindungan yang jauh lebih optimal dan sesuai kebutuhan keluarga.

Dengan mempertimbangkan manfaat, limit perlindungan, jaringan rumah sakit, sistem klaim, serta reputasi perusahaan, masyarakat dapat memilih asuransi kesehatan yang benar-benar sesuai kebutuhan. Langkah ini menjadi semakin penting di tengah tren kenaikan biaya kesehatan yang diperkirakan masih akan berlanjut dalam beberapa tahun mendatang.

Memiliki asuransi kesehatan bukan hanya soal mengurangi risiko pengeluaran medis, tetapi juga menjadi bagian dari strategi menjaga stabilitas keuangan keluarga. Saat biaya rumah sakit terus meningkat, perlindungan yang tepat dapat menjadi penyelamat kondisi finansial sekaligus memberikan ketenangan bagi seluruh anggota keluarga.

Disclaimer: Artikel ini dibuat dengan bantuan AI Gemini/ChatGPT yang dimodifikasi oleh editor untuk kenyamanan pembaca.